物件資料の読み方:物件概要 基礎

不動産会社から送られてくる物件概要書をまずは理解できるようにしましょう。形式はいろいろありますが、おおむね下記情報が記載されています。

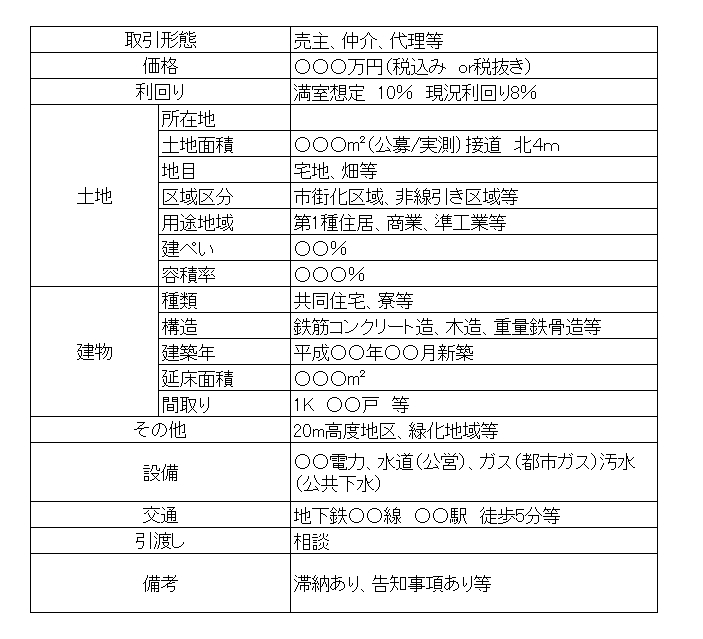

【価格】

①取引形態

一般媒介・専任媒介・専属専任媒介・売主・代理など種類がありますが、売主、代理以外は、売買を仲介する業務を行いますので仲介手数料が発生します。仲介手数料は、売買価格の3%+6万円(+税)になります。この仲介手数料は金額が大きいので、下げてもらうことも可能ですが、良い物件はほかの人でも買えるため、仲介手数料を値切る人には良い情報は来ないといってもいいでしょう。

②価格

価格は、土地だけの場合は非課税となり消費税はありませんが、建物価格は消費税の課税対象となります。あくまでも売主が売りたい価格であり、基本的には交渉可能です。収益物件では、通常税込み価格ですが、稀に税別の場合があるので気を付けてください。2億の物件のうち1億が建物とすると、消費税で800万ほど価格が上がることになり、合計で2億800万円となります。滅多にないですが、税込みか税抜きかは確認しましょう。

③利回り

基本は、満室想定の利回りが表示されています。満室想定ということは、一部空室の部屋については仮の家賃水準が入っています。その家賃表のことをレントロールと呼びますが、レントロールをきちんと分析することができないと痛い目にあう可能性が高くなります。現況家賃での利回りが表示されていれば、良心的な物件です。

多くの銀行は、この現況家賃ベースに評価することが多くなってきているので、現況家賃収入で利回りがどの程度あるかは、重要な意味をもっています。

【土地建物】

④所在地

所在地には、地番で表記されます。地番とは土地の一筆を指します。これは、土地登記簿上で一個の土地とされているもので、土地を数える単位のことです。地番での表記では、市、区、町、村、字に当たる地域によって地番区域が定められています。

地番だけだと市街化進んで、現在では地番からだとどこにあるのかわかりにくくなったため、住居表示を使うようになりました。住居表示は、みなさが知っているいわゆる住所です。

そのため、所在地に登記簿謄本の地番の記載がされているだけでは、現地の収益物件になかなかだどりつけません。親切な不動産会社は、最初から住所表示をしてくれますし、なければ、不動産会社へ問い合わせして確認することになります。

⑤土地面積(専有面積)

土地の面積(大きさ)が表示されます。表示方法は、㎡が主流ですが、坪表記している会社もあります。土地の価値を見るときには、路線価であれば、㎡単位ですし、一般の市場で流通している土地については、坪いくらで評価しています。

そのため、慣れないとよくわかりませんが、1坪=約 3.3 ㎡ (3.30578 ㎡)で換算できるようになってください。

大体の間隔をつかむには、10坪=約33㎡、20坪=約66㎡、100坪=約330㎡のようにきりの良い数字を頭に叩き込んでおくとよいでしょう。

なぜ、このようなことを頭に入れて置いた方がいいかというと、簡易的に収益物件の積算評価をするときには、土地価格を頭の中で簡易概算を出せるようにしておかないとスピードが遅れるからです。すべての物件を一から計算していては、間に合わないからです。

次に、接道はかなり重要な位置づけとなります。物件からみて接している道路の方位と道路幅(幅員)を記載しています。まずは、道路と接している接道幅(間口)が2m未満ですと建築基準法上、建築できませんので、接道幅が2m以上あることが大事です。また、接道している道路自体の幅(幅員)が2m未満の場合は、基本的に再建築はできません。

その他にも、接道している道路の幅員が4m未満の場合は、セットバックといって道路幅員が4mが確保できるように敷地を後退させる必要があります。

このように、接道している道路は重要な位置づけになっているので、道路自体と道路と接している間口がどのような幅になっているのかを確認しましょう。

⑥地目(ちもく)

地目は、土地の用途による分類を指しています。収益不動産を購入するときによく出てくるのが、「宅地」「畑」「山林」「雑種地」などです。地目は全部で21種類あります。地目の不思議なところは登記簿謄本と実際のとちの利用状況が異なっているケースが多いのですが、あまり影響がないところです。

実際には宅地として家が建っているのに、登記簿上は、畑になっていることもしょっちゅうです。そのため、この地目は、よほどのことがない限り注目しなくてよい部分です。

ただし、過去の地目が、田、池沼となっていたら、明らかに地盤が悪いことがわかるでしょう。そういった土地の履歴として見る程度には使えます。

⑦用途地域

都市計画法で、全12種類に区分されています。都市計画法で建築できる建物とその規模を制限した地域が記載されます。収益物件の用途地域としては、工業専用地域以外はどこでも可能性があります。規模の制限としては、商業地域が緩く、次に工業系エリア、住宅系エリアの順となります。

商業地域は、大型の商業施設やタワーマンションなどが建築されるエリアです。駅から近く、人が住むよりも店舗など商業として発展を期待されているエリアです。したがって、建ぺい率や容積率などの制限も緩く、商業地域の土地の価値は、一般的に高くなります。

住宅地域は、人が住むエリアとして制限されるので、日照・日影などの制限がかかり、商業地域よりは高く大型の物件は減ることになります。その反面、住みやすいエリアですので、収益物件も多く建築されています。

工業地域は、工場が建てられるエリアですので、環境面ではすぐれないエリアですが、準工業地域には意外とアパートが多く建築されています。周辺の環境で問題がなければ、十分に検討に値します。

そして、この商業か、住宅か工業地域によって、銀行の土地評価の見方も変わります。一般的に制限の緩い商業地域が高く評価され、環境の悪い工業地域については低くなります。住宅系用途も制限の緩い方が価値は高く評価してくれます。

⑧建ぺい率(けんぺいりつ)

敷地面積に対する建築面積の割合の事です。中古で購入する場合は、業者が建ぺいオーナーなどのような形で違反物件ということがわかるように記載されます。敷地に対して建築面積が制限されているので、60%しか建ぺいがないところに80%分の建築をしていれば、違反となります。

建ぺいをもう少しわかりやすく言うと、敷地を真上から見たときに、敷地に対して建物が何割あるか? を表すのですが、建ぺい率60%であれば、敷地の6割が建物であり、残りは、空地にしなさいということです。数字が大きいほど、土地に対して大きい割合の建物が建てられます。建ぺい率の数字の範囲内に収まっていれば良いのです。

大阪などの一部の地域や全国どこでもですが、自宅を建てるときに、確認申請時には建ぺい率内に収めるのですが、建築するときに間取りを変更して大きくしている場合があります。そうすると、建物が完成した時に、役所が検査した後に検査済み証を発行するのですが、違反物件には発行できないため、検査済み証をもっていません。

検査済み証がない場合は、建ぺい率の問題があるかもしれないので、業者によく確認しましょう。

⑨容積率(ようせきりつ)

敷地面積に対する建物の延べ床面積の割合の事です。容積率というのは、やや難しい概念ですが、どれくらいの規模の建物が建てられるかということです。この容積率が大きいほど大きな建物が建てられます。指定されている容積率まで建物が建てられるということです。

建ぺい率と同じで、中古物件を購入時に違反している物件については、業者が教えてくれます。東京でもありますが、大阪のエリアはとても容積率を超過して違反となっている物件が多いので気を付けてみていきましょう。

正確に計算するのは、難しいですが、敷地面積*容積率より建物の延べ床面積が超えていると基本的に違反しているであろうと推測できます。

例)敷地面積100㎡、容積率200%の時、

100㎡×200%=200㎡までが限度。建物の延べ床面積が200㎡以下であればOK、200㎡を超過しれば、違反物件の可能性あり。

あくまでも推測に過ぎず、駐車場などで容積不算入の面積があったりしますので、正確には業者への確認をお勧めします。

⑩種類

収益物件の多くは、居宅、共同住宅、寮、店舗、事務所、倉庫、車庫くらいのものです。ほかにも百貨店、料理旅館、ホテルなどたくさんありますが、こちらは完全にプロ向きですので、先ほど上げた7種類が基本です。

こちらは、登記簿謄本と実際の物件ので使われている利用内容と同じかどうかを確認する程度です。あまりこちらは、神経質になる必要はありません。

⑪構造

建物の構造のことで、代表的なものは、木造・軽量鉄骨・重量鉄骨造・鉄筋コンクリート造になります。融資を受ける上で構造別の法廷耐用年数は非常に重要なため、自分が狙っている構造は明確にしておきましょう。

参考)法廷耐用年数

・鉄筋コンクリート造:47年

・重量鉄骨造:34年

・木造:22年

⑫建築年

その建物がいつ建築されたかがわかる建物謄本に記載してある建物の建築年月日になります。築年数が新しいものは、融資期間が取りやすく、築年数が経過したものは、融資期間が短くなります。

⑬延べ床面積

建物のすべての床面積になります。部屋などの専有面積、廊下・階段などの共有面積をすべて合算した数字になります。

⑭間取り

間取り別の個数を表しています。例えば、1k 5部屋、2DK 5部屋、のような形式です。念のためですが、L(リビング・居間)、D(ダイニング・食堂)、K(キッチン・台所)を表しています。全国的な傾向ですが、2K、2DK、3K、3DK、4Kなど、L(リビング)表示のない物件は人気がなくなっています。

つまり、リビングのない間取りは、時代遅れになりつつあるということです。

⑮その他

都市計画(市街化区域・市街化調整区域・都市計画区域外)、都市計画区域内でも、その他地域で決められた場所に地区計画が存在します。区分マンションであれば、管理費、修繕積立金などが記載されます。

⑯設備

電気・水道(上水道/井戸)・ガス(プロパン/都市ガス)・排水(浄化槽/下水道)について記載しています。井戸の水質を保つのにはお金がかかります。浄化槽も同じです。プロパンガスはメリット・デメリットがあり、大家側からすると、給湯器を無料で交換してくれたりなどのサービスがあるのでありがたいのですが、基本的には都市ガスよりは高くつくので入居者に人気がありません。

⑰交通

最寄の交通機関(駅・バス停)から対象物件までの距離と所要時間です。徒歩の場合は80m=1分で計算します。駅に近い方が、賃貸付けにはもちろん有利ですが、駅から離れていても勝負できるエリアを探すのが高利回りを見つける近道です。

⑱引渡し

購入後の引渡し時期についての取り決めですが、多くは「相談」になります。ただし、売主・買主のどちかに決算対策があると、その時期までに決済を完了させる必要がでてきます。

無料メルマガ登録:大家の味方

物件資料の読み方:物件概要について 関連ページ

- 不動産屋・不動産コンサルタントにお願いする前に

- 物件を紹介するコンサルタントに依存しすぎない

- 不動産投資とは

- 不動産投資・賃貸経営のメリット

- 不動産投資・賃貸経営のデメリット

- 不動産投資は資本を使って利益を上げるトレーニング

- 賃貸経営の仕組み

- 不動産投資・賃貸経営の目的

- 不動産投資・賃貸経営のリスク

- 不動産投資のリスクをどのようにコントロールするか

- 不動産投資のレバレッジとは

- 購入できる収益不動産の額は金融資産次第

- 賃貸経営を拡大する時は金融資産を減らさない(CCRが重要)

- 不動産投資のキャッシュフローとは

- 投資分析:キャッシュフロー

- 返済比率で借入の安全度を理解する

- 不動産投資で資金がないと高速リタイアは難しい

- 不動産投資の種類を理解する

- 建物の構造を理解する

- 表面利回り・実質利回りの違いを理解せよ!

- 物件探しには実質利回りを簡便に使え

- 減価償却とは

- 銀行の融資期間は建物の耐用年数次第

- 用語:不動産投資で良く出てくるROIとは

- 用語:DSCR(借入償還余裕率)

- 用語:投資指標のIRRとは

- 収益物件の探し方:物件情報はどこから収集するか

- 収益物件の探し方:購入する基準を決める

- 収益物件の探し方:資金力×購入意思×スピード

- 収益不動産の探し方:不動産会社は両手取引が大好き

- 収益不動産の探し方:競売は中~上級者向き

- 収益不動産の探し方:任意売却はお宝物件

- 物件資料の読み方:物件概要を高速で取捨選択する

- 物件資料の読み方:レントロールを机上で評価する

- 物件資料の読み方:登記簿謄本の本質を理解する

- 物件資料の読み方:登記簿謄本を理解する

- 物件資料の確認:不動産会社へのヒアリング

- 物件の評価:積算評価・収益評価

- 現地調査:建物調査・周辺調査

- 買付申込書

- 価格交渉

- 買付から契約・決済までの流れ

- 契約:売買契約書のポイント

- 融資が否決されたの際の手続き

- 資金計画:取得時に必要な資金

- 資金計画:ランニング費用

- 資金計画:税前キャッシュフロー

- 資金計画:利益ベース

- 資金計画:アパートローンの返済方式について

- 資金計画:金利・融資期間による返済額

- 融資:信用情報の確認

- 融資:銀行にもっていく資料は事前に準備しておく

- 融資:銀行の担当者から聞かれること

- 融資:金融機関の種類

- 信用保証協会とは

- 不動産投資で信用保証協会をどう使うか

- 制度融資を使うと効果的

- 信用保証協会:責任共有制度

- 信用保証協会:保証料

- 信用保証協会:審査のポイント