知らないと困る保険知識:建物の構造により4倍の保険料が異なる

火災保険の保険料を決める要素としては、場所と建物の構造です。場所については都道府県による事故の発生率や自然災害の状況が異なるため保険料が異なります。特に地震保険では場所による差が大きくでます。

火災保険料の金額での差で大きな割合を占めているのが建物の構造であり、建物の構造に応じて「構造級別」を判定し、「構造級別」に基づき保険料を算出しています。

簡単にいえば、燃えにくいマンションなどの建物は安い保険料、燃えやすい建物は火災に弱いため、保険料率が高く設定されます。つまり、木造への投資は保険料が割高で、鉄筋コンクリート造への投資は保険料が割安になります。

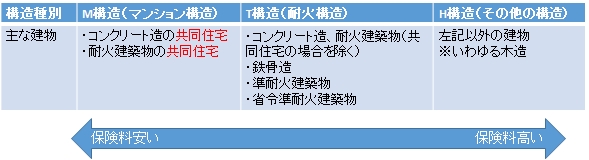

具体的には、建物の構造級別は「コンクリート造」「鉄骨造」「木造」といった【柱】の種類に着目して判定します。

1棟もの鉄筋コンクリート造の共同住宅のマンションは分かりやすくM構造となります。鉄骨造の場合は、鉄骨が耐火被覆で覆われた部材を使用した場合は耐火建築物となりM構造になりますので、M構造になるかはよく確認してみてください。

共同住宅以外は、耐火構造の場合はT構造になります。M構造やT構造にならない木造などはH構造になります。ただし、「耐火建築物」「準耐火建築物」または「省令準耐火建物」のように建物全体の耐火性が優れている場合は、「木造」であってもこの建物の性能に応じた【耐火基準】を優先してT構造になります。

構造判定でH構造⇒T構造になる場合のケース(保険料が安くなるので要チェック)

- 2*4(ツーバイフォー)や木造住宅では、住宅支援機構の「省令準耐火建築物」に適合している場合

- 建築基準法により、階数および延床面積の基準により耐火建築物や準耐火建築物としなければならない場合

まとめ:保険料は、鉄筋コンクリートのような頑丈で燃えにくい建物は安く、頑丈でなく燃えやすい木造タイプは高くなると把握しておけばいいと思います。鉄筋コンクリート造の1棟投資は、いくら構造上の保険料が安くても大規模になれば、絶対額は高くなります。木造投資は、固定資産税や他の経費がかかりにくいので、保険料だけ高くても大したことはありません。どちらかというと、準耐火建築物と認定されているのに、H構造の高い保険料は払わないように気を付けてください。

無料メルマガ登録:大家の味方

知らないと困る保険知識:建物の構造により4倍の保険料が異なる 関連ページ

- 不動産投資で火災保険は必須!

- 賃貸経営オーナーは火災保険と地震保険に加入する

- 賃貸経営オーナーは施設賠償保険も必須

- 知らないと困る保険知識: 時価と新価(再調達価額)

- 知らないと困る保険知識:保険期間は融資期間にあわせなくていい

- 保険金額はどのように決めればいいか?

- 保険代理店の選び方

- 火災保険とは

- 火災以外が重要①火災・落雷・破裂・爆発

- 火災以外が重要②風災・ひょう災・雪災

- 火災以外が重要③水災

- 火災以外が重要④飛来・落下・衝突

- 火災以外が重要⑤水濡れ

- 火災以外が重要⑥盗難・偶然な事故による破損・汚損

- 火災以外が重要⑦建物電気的・機械的事故特約

- 地震保険

- 火災保険の見直しの注意点

- 凍結破損による給排水設備の火災保険適用

- 雑居ビル・店舗ビル・商業ビルは企業総合保険