定期保険

※この記事における法人保険の損金算入割合等に関する税務上の扱いは、2019年2月以前の旧通達に基づく見解となります。2019年2月以前に加入している人はいまでも旧通達に基づいていますので、下記記事が参考となります。

※2019年6月30日に国税庁が新たな通達を発表しました。これにより、損金の扱いが大幅に変わってきており、今後加入する法人保険の商品を節税としての活用は、難しくなってきています。

※保険会社各社も新商品の販売を行っておりますが、詳細は各保険会社にお問い合わせください。

※新たな通達のルールの概要については、国税庁HPにおいて通達をご確認ください。

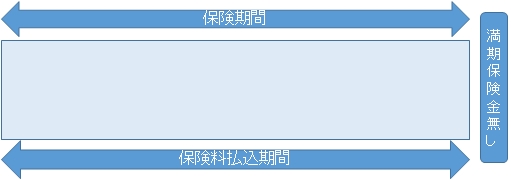

定期保険とは、死亡保障を目的とした掛け捨ての保険で、保障を受けられる期間が定まったものです。

定期保険は一定期間の掛け捨てですが、割安な保険料で大きな保障を受けられる という点が最大の特徴である。経営者に何かあったときの保証をベースに考えておくものになります。

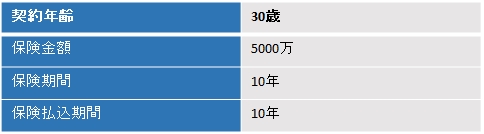

保険期間

定期保険の保険期間は、1年から長いもので100歳までといったものがあります。?定期保険には短い保険期間を設定し、保険期間の満了と共に保険期間が自動的に更新さ れるといった更新型があります。

解約返戻金

定期保険の解約返戻金は、保険期間によってことなります。保険期間が短期のものについては、解約返戻金がほとんどありません。つまり掛け捨てであるということです。

税務取扱について

定期保険は満期保険金のない掛け捨ての保険です。?長期平準定期保険や逓増定期保険に該当しない場合、保険料は全額損金となります。

不動産経営からの可否:△×

全額損金できるメリットがあるものの、掛け捨てで貯蓄性や解約返礼金がないので、それほど使い道があるわけではない。経営者が亡くなった時のリスクを回避する上では役に立つものの、逓増定期保険や長期平準保険などの方が半金損金ではあるものの、簿外に貯蓄ができるのでお勧めしています。

年配で寿命が短いと自身で判断されている場合は、法人もしくは受取人を家族に切り替えることで、多額の保険金を受け取ることができます。使い勝手があるとすると、既に個人で定期保険にかけている場合は、法人に切り替えた方が、全額損金にできるというメリットがあります。

無料メルマガ登録:大家の味方